Hạch toán thu tiền bán phế liệu đóng vai trò quan trọng trong việc đảm bảo tính minh bạch tài chính và tuân thủ quy định pháp luật. Doanh nghiệp cần ghi nhận chính xác giao dịch, sử dụng tài khoản phù hợp và áp dụng thuế suất đúng quy định.

Dù mang lại nguồn thu nhập cho doanh nghiệp, nhưng việc hạch toán doanh thu từ phế liệu không hề đơn giản. Nhiều kế toán gặp khó khăn trong việc xác định tài khoản, xử lý thuế suất và hoàn thiện chứng từ theo yêu cầu. Nếu không thực hiện đúng quy trình, doanh nghiệp có thể gặp sai sót trong báo cáo tài chính và quyết toán thuế.

Bài viết này sẽ hướng dẫn chi tiết cách hạch toán doanh thu từ phế liệu theo quy định hiện hành, giúp kế toán thực hiện chính xác, tránh lỗi thường gặp và đảm bảo tuân thủ pháp luật.

Định khoản phế liệu thu tiền bán phế liệu

Việc hạch toán thu tiền bán phế liệu cần tuân thủ chuẩn mực kế toán và các quy định hiện hành. Sau đây là hướng dẫn chi tiết về cách định khoản phù hợp.

So sánh hạch toán bán phế liệu theo Thông tư 200 và 133

Doanh nghiệp có thể hạch toán bán phế liệu theo một trong hai thông tư chính: Thông tư 200/2014/TT-BTC hoặc Thông tư 133/2016/TT-BTC, tùy thuộc vào quy mô và đặc điểm của doanh nghiệp.

Thông tư 200/2014/TT-BTC áp dụng cho tất cả các loại doanh nghiệp không phân biệt quy mô. Thông tư này cho phép ghi nhận đa chiều và quản lý thông tin kế toán chi tiết, giúp doanh nghiệp theo dõi chặt chẽ dòng tiền và tài sản. Đặc biệt, khi áp dụng Thông tư 200, doanh nghiệp có thể theo dõi chi tiết từng loại phế liệu, nguồn gốc phát sinh và giá trị thu được.

Trong khi đó, Thông tư 133/2016/TT-BTC chỉ áp dụng cho doanh nghiệp vừa và nhỏ, với hệ thống kế toán đơn giản hơn, giúp giảm gánh nặng về thủ tục kế toán. Tuy nhiên, doanh nghiệp phải tự vận dụng các nguyên tắc kế toán để ghi nhận các giao dịch liên quan đến phế liệu.

Để hiểu rõ hơn về sự khác biệt giữa Thông tư 200 và Thông tư 133 trong việc hạch toán kế toán, đặc biệt là hạch toán bán phế liệu, dưới đây là bảng so sánh chi tiết:

| Nội dung | Thông tư 200 | Thông tư 133 |

| Đối tượng | Tất cả doanh nghiệp | Doanh nghiệp vừa và nhỏ |

| Hệ thống tài khoản | Có hướng dẫn chi tiết về cách hạch toán các giao dịch kinh tế chủ yếu. | Không có hướng dẫn cụ thể về các bút toán, doanh nghiệp phải tự vận dụng nguyên tắc kế toán để ghi nhận. |

| Báo cáo tài chính | Chi tiết, đầy đủ bao gồm: Bảng cân đối kế toán, Báo cáo kết quả kinh doanh, Thuyết minh BCTC, Báo cáo lưu chuyển tiền tệ | Đơn giản, gồm các báo cáo tương tự nhưng tinh gọn hơn |

| Hạch toán bán phế liệu | Sử dụng TK 5118 – Doanh thu khác, có hướng dẫn cụ thể | Tương tự nhưng không hướng dẫn cụ thể, tự vận dụng nguyên tắc kế toán |

Định khoản phế liệu theo Thông tư 200

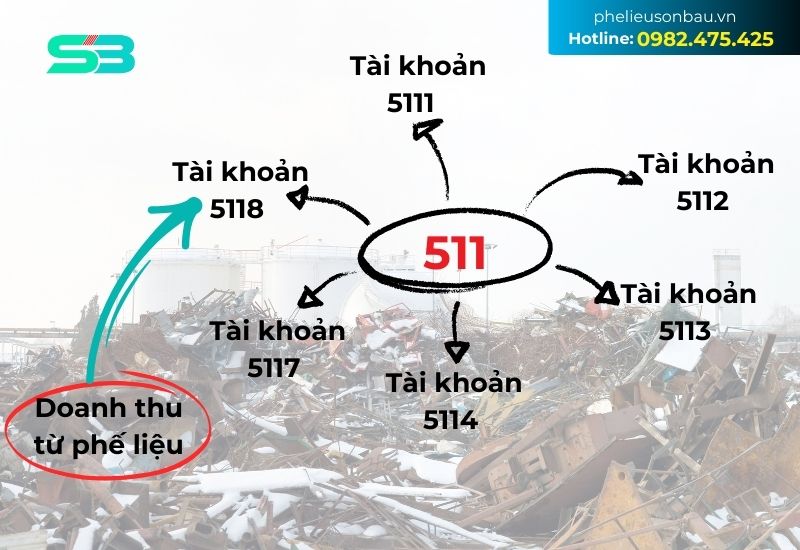

Theo Thông tư 200/2014/TT-BTC, tài khoản 511 – Doanh thu bán hàng và cung cấp dịch vụ, được chi tiết thành 6 tài khoản cấp 2 như sau:

- Tài khoản 5111 – Doanh thu bán hàng hóa: Phản ánh doanh thu và doanh thu thuần từ việc bán hàng hóa trong kỳ kế toán, chủ yếu áp dụng cho các ngành kinh doanh hàng hóa, vật tư, lương thực.

- Tài khoản 5112 – Doanh thu bán thành phẩm: Phản ánh doanh thu và doanh thu thuần từ việc bán thành phẩm, bán thành phẩm, phù hợp với các ngành sản xuất như công nghiệp, nông nghiệp, xây lắp, ngư nghiệp, lâm nghiệp.

- Tài khoản 5113 – Doanh thu cung cấp dịch vụ: Phản ánh doanh thu và doanh thu thuần từ dịch vụ đã hoàn thành và cung cấp cho khách hàng, áp dụng cho các ngành dịch vụ như giao thông vận tải, bưu điện, du lịch, dịch vụ công cộng, khoa học kỹ thuật, kế toán, kiểm toán.

- Tài khoản 5114 – Doanh thu trợ cấp, trợ giá: Phản ánh doanh thu từ các khoản trợ cấp, trợ giá của Nhà nước khi doanh nghiệp thực hiện nhiệm vụ cung cấp sản phẩm, hàng hóa, dịch vụ theo yêu cầu.

- Tài khoản 5117 – Doanh thu kinh doanh bất động sản đầu tư: Phản ánh doanh thu từ việc cho thuê, bán hoặc thanh lý bất động sản đầu tư.

- Tài khoản 5118 – Doanh thu khác: Phản ánh các khoản doanh thu không thuộc các loại trên, như doanh thu từ bán vật liệu, phế liệu, nhượng bán công cụ, dụng cụ và các khoản doanh thu khác.

Quy trình hạch toán phế liệu

Để đảm bảo việc hạch toán phế liệu được thực hiện chính xác và đầy đủ, doanh nghiệp cần tuân thủ quy trình sau đây. Quy trình này giúp theo dõi toàn bộ vòng đời của phế liệu từ khi phát sinh đến khi thanh lý, đảm bảo tính minh bạch và tuân thủ quy định kế toán.

Bước 1: Thu gom phế liệu

Phế liệu được thu gom từ nhiều nguồn khác nhau, từ doanh nghiệp sản xuất, công trình xây dựng và hộ gia đình bao gồm nguyên liệu dư thừa, sản phẩm lỗi và vật liệu bỏ đi.

Bước 2: Phân loại phế liệu

Sau khi thu gom, phế liệu cần được phân loại theo chất liệu để thuận tiện trong quá trình định giá và xử lý. Các nhóm phế liệu phổ biến gồm kim loại (sắt, nhôm, đồng), nhựa, giấy, bìa carton, thủy tinh và gỗ. Việc phân loại giúp doanh nghiệp dễ dàng xác định giá trị của phế liệu và hạch toán chính xác.

Bước 3: Định giá phế liệu

Giá trị của phế liệu được xác định dựa trên giá thị trường hiện tại, giá trị sử dụng còn lại hoặc thỏa thuận giữa bên mua và bên bán. Việc định giá chính xác giúp doanh nghiệp kiểm soát tài chính hiệu quả và tối ưu hóa lợi nhuận từ phế liệu.

Bước 4: Hạch toán nhập kho

Sau khi được định giá, phế liệu được nhập kho và ghi nhận trong hệ thống kế toán. Điều này giúp doanh nghiệp theo dõi số lượng và giá trị phế liệu tồn kho, đảm bảo việc quản lý tài sản minh bạch.

Bước 5: Sử dụng hoặc bán phế liệu

Doanh nghiệp có thể tận dụng lại phế liệu trong sản xuất để giảm chi phí nguyên vật liệu hoặc bán cho các đơn vị thu mua và công ty tái chế. Quyết định sử dụng hay bán phụ thuộc vào tính chất của phế liệu và nhu cầu sản xuất của doanh nghiệp.

Bước 6: Hạch toán xuất kho phế liệu

Khi phế liệu được sử dụng hoặc bán, doanh nghiệp cần ghi nhận xuất kho và lập hóa đơn, chứng từ thanh lý theo quy định kế toán. Việc hạch toán chính xác giúp phản ánh trung thực tình hình tài chính của doanh nghiệp.

Bước 7: Hạch toán doanh thu và chi phí liên quan

Doanh thu từ việc bán phế liệu được ghi nhận vào tài khoản 5118 – Doanh thu khác. Các chi phí liên quan đến quá trình thu gom, phân loại, vận chuyển và xử lý phế liệu được hạch toán vào các tài khoản chi phí phù hợp. Việc hạch toán đầy đủ giúp doanh nghiệp đánh giá hiệu quả hoạt động kinh doanh phế liệu.

Bước 8: Lập báo cáo tài chính

Cuối cùng, doanh nghiệp tổng hợp số liệu về phế liệu để lập bảng cân đối kế toán, báo cáo kết quả kinh doanh và thuyết minh tài chính.

Các chứng từ cần sử dụng

Để đảm bảo tính pháp lý và minh bạch trong quy trình hạch toán bán phế liệu, doanh nghiệp cần sử dụng và lưu trữ đầy đủ các chứng từ liên quan. Các chứng từ này không chỉ là cơ sở để hạch toán mà còn là bằng chứng phục vụ cho công tác kiểm tra, kiểm toán sau này.

Dưới đây là 6 chứng từ cần sử dụng khi nhập kho phế liệu:

- Biên bản thu hồi phế liệu: Ghi nhận việc thu hồi phế liệu từ sản xuất hoặc các hoạt động khác, do bộ phận sản xuất hoặc quản lý kho lập.

- Phiếu nhập kho: Xác nhận phế liệu đã nhập kho, bao gồm thông tin về ngày nhập, số lượng, đơn giá (nếu có), tổng giá trị.

- Hóa đơn hoặc phiếu xuất (nếu có): Áp dụng khi phế liệu thu hồi từ bên ngoài, giúp hợp thức hóa việc nhập kho.

- Biên bản đánh giá giá trị phế liệu: Xác định giá trị phế liệu dựa trên giá thị trường hoặc ước tính, có sự tham gia của các bộ phận liên quan.

- Biên bản kiểm kê: Được lập định kỳ hoặc khi cần để xác định chính xác số lượng, tình trạng phế liệu trước khi nhập kho.

- Phiếu đề nghị nhập kho (nếu áp dụng): Xác nhận việc thu hồi phế liệu và yêu cầu nhập kho từ bộ phận sản xuất.

Hướng dẫn hạch toán phế liệu mới nhất hiện nay

Hạch toán phế liệu cần được thực hiện một cách cẩn thận và chính xác để đảm bảo tuân thủ quy định kế toán và phản ánh đúng bản chất giao dịch. Phần này sẽ hướng dẫn chi tiết cách hạch toán phế liệu trong các trường hợp khác nhau, từ phế liệu phát sinh trong quá trình sản xuất đến phế liệu thu hồi từ thanh lý tài sản cố định.

Hạch toán phế liệu trong quá trình sản xuất

Trong quá trình sản xuất, phế liệu thường phát sinh từ các nguyên vật liệu dư thừa, sản phẩm lỗi, hoặc từ các quá trình gia công. Việc hạch toán phế liệu trong trường hợp này cần phân biệt rõ giữa phế liệu được thu hồi để tiếp tục sản xuất và phế liệu được bán ra ngoài.

Trường hợp thu hồi phế liệu để tiếp tục sản xuất:

Khi nhập kho phế liệu thu hồi, kế toán ghi nhận:

- Nợ TK 152 – Nguyên vật liệu (theo giá thu hồi)

- Có TK 154 – Chi phí sản xuất dở dang

Nếu bán phế liệu ngay, kế toán ghi nhận:

- Nợ TK 111, 112, 131… – Tổng giá thanh toán

- Có TK 3331 – Thuế GTGT phải nộp

- Có TK 154 – Chi phí sản xuất dở dang

Khi bán phế liệu:

Theo Điều 79 Thông tư 200/2014/TT-BTC, doanh thu từ phế liệu thu hồi được ghi nhận vào TK 5118 – Doanh thu khác.

Ghi nhận doanh thu khi bán phế liệu:

- Nợ TK 131, 111, 112… – Tổng giá thanh toán

- Có TK 511 (5118) – Doanh thu khác

- Có TK 3331 – Thuế GTGT phải nộp

Ghi nhận giá vốn của phế liệu đã bán:

- Nợ TK 632 – Giá vốn hàng bán

- Có TK 152 – Nguyên vật liệu (giá trị phế liệu thu hồi)

Hạch toán phế liệu thu hồi từ thanh lý TSCĐ

Phế liệu thu hồi từ việc thanh lý tài sản cố định (TSCĐ) được xem là thu nhập khác và ghi nhận vào TK 711 – Thu nhập khác. Đây là một nguồn thu nhập riêng biệt, không liên quan đến hoạt động sản xuất kinh doanh chính của doanh nghiệp.

Khi nhập kho phế liệu từ thanh lý TSCĐ:

- Nợ TK 152 – Nguyên liệu, vật liệu

- Có TK 711 – Thu nhập khác

Nếu có thuế GTGT:

- Nợ TK 152

- Có TK 3331 – Thuế GTGT phải nộp

- TK 711 – Thu nhập khác

Trường hợp bán phế liệu từ thanh lý TSCĐ, bút toán sẽ tương tự như bán phế liệu phát sinh trong quá trình sản xuất, nhưng giá trị ban đầu của phế liệu được ghi nhận vào TK 711 thay vì TK 1551.

3 Lỗi sai thường gặp khi hạch toán phế liệu

Qua thực tế kiểm toán tại nhiều doanh nghiệp, 3 lỗi sai phổ biến trong hạch toán phế liệu thường được phát hiện, gây ảnh hưởng đến tính chính xác của báo cáo tài chính và có thể dẫn đến rủi ro về thuế. Các kế toán viên cần lưu ý tránh những sai sót này để đảm bảo tính chính xác và minh bạch trong hạch toán.

- Ghi thiếu thông tin trong biên bản thu hồi phế liệu. Nhiều doanh nghiệp chỉ ghi sơ sài về loại phế liệu mà thiếu các thông tin quan trọng như khối lượng, đơn giá, giá trị và nguồn gốc phát sinh. Để khắc phục, kế toán cần ghi đầy đủ thông tin chi tiết về phế liệu, đảm bảo có đủ chữ ký xác nhận của các bên liên quan như bộ phận sản xuất, kho và kế toán.

- Thiếu biên bản đánh giá giá trị phế liệu. Việc thiếu biên bản này khiến giá trị phế liệu không có cơ sở xác định, dễ gây tranh cãi khi kiểm toán hoặc thanh tra thuế. Cách khắc phục là doanh nghiệp cần định giá phế liệu theo giá thị trường hoặc theo quy chuẩn nội bộ, đồng thời lập biên bản đánh giá có xác nhận độc lập từ các bộ phận liên quan.

- Không phân loại và theo dõi riêng phế liệu từ các công đoạn sản xuất khác nhau. Điều này gây khó khăn trong việc xác định nguồn gốc, tính giá trị và theo dõi hiệu quả sử dụng nguyên vật liệu. Để khắc phục, doanh nghiệp nên tạo mã riêng cho từng loại phế liệu theo từng công đoạn sản xuất, thiết lập hệ thống theo dõi và quản lý riêng biệt cho từng loại, đảm bảo truy xuất nguồn gốc và định giá chính xác.

Một số quy định về phế liệu hàng xuất khẩu được tiêu thụ nội địa

Đối với doanh nghiệp sản xuất hàng xuất khẩu, việc tiêu thụ phế liệu nội địa cần tuân thủ một số quy định đặc thù về thuế và hải quan. Theo Điều 71, Thông tư 39/2018/TT-BTC, phế liệu, phế phẩm phát sinh từ quá trình sản xuất hàng xuất khẩu khi tiêu thụ nội địa được miễn thuế nhập khẩu đối với nguyên liệu, vật tư nhập khẩu cấu thành phế liệu, phế phẩm đó.

Tuy nhiên, doanh nghiệp vẫn phải kê khai và nộp các loại thuế khác như thuế giá trị gia tăng (GTGT), thuế tiêu thụ đặc biệt (nếu có) và thuế bảo vệ môi trường (nếu có) khi bán phế liệu này tại thị trường nội địa.

Về thủ tục hải quan, doanh nghiệp cần thực hiện kê khai với cơ quan hải quan thông qua Hệ thống điện tử theo mẫu số 04 Phụ lục IIA hoặc hồ sơ giấy mẫu số 06/BKKTT/TXNK Phụ lục VI. Đặc biệt, doanh nghiệp không cần đăng ký tờ khai hải quan mới nếu việc tiêu thụ nội địa phế liệu, phế phẩm không làm thay đổi mục đích sử dụng của hàng hóa.

Ngoài ra, khách hàng muốn bán phế liệu cần tuân thủ các quy định về thuế, môi trường và giao dịch. Theo quy định, phế liệu có thể chịu thuế GTGT và người bán có thể phải xuất hóa đơn nếu thuộc diện kinh doanh. Một số loại phế liệu bị cấm thu mua hoặc cần giấy phép xử lý để đảm bảo an toàn môi trường.

Đối với giao dịch có giá trị lớn, việc thanh toán phải thực hiện qua chuyển khoản theo quy định về chống rửa tiền. Ngoài ra, việc thu gom, vận chuyển và xử lý phế liệu phải tuân thủ quy định về bảo vệ môi trường để tránh vi phạm pháp luật.

Hạch toán thu tiền bán phế liệu là một phần quan trọng trong công tác kế toán tại các doanh nghiệp sản xuất. Việc thực hiện đúng quy trình hạch toán không chỉ giúp doanh nghiệp tuân thủ các quy định về kế toán và thuế, mà còn đảm bảo tính minh bạch trong báo cáo tài chính, tạo điều kiện thuận lợi cho công tác kiểm toán và thanh tra.

Bài viết đã hướng dẫn chi tiết về cách định khoản phế liệu theo Thông tư 200 và Thông tư 133, quy trình hạch toán, chứng từ cần thiết và xử lý lỗi. Đồng thời, đề cập quy định thuế với phế liệu xuất khẩu tiêu thụ nội địa.

Nếu doanh nghiệp của bạn đang cần tìm đối tác thu mua phế liệu giá cao TPHCM, Phế liệu Sơn Báu là lựa chọn đáng tin cậy với hệ thống thu mua rộng khắp thành phố Hồ Chí Minh và các tỉnh lân cận. Chúng tôi cam kết mang đến giá thu mua cạnh tranh, quy trình chuyên nghiệp và thanh toán nhanh chóng.